Orçamento do Estado 2024

O Orçamento do Estado para 2024 foi apresentado no parlamento com três grandes objetivos: fortalecer os rendimentos das famílias, promover o investimento e proteger o futuro de gerações futuras.

Apesar da demissão do primeiro-ministro, o orçamento do próximo ano foi aprovado e o Governo permanecerá em funções até às eleições legislativas e respetiva tomada de posse de um novo Governo.

Descubra, neste artigo, as principais alterações já aprovadas para o próximo ano, divididas por tipo de imposto.

Destaques OE 2024

IRS

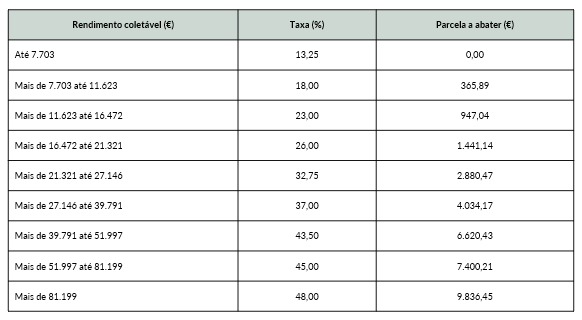

Escalões de IRS - Taxas Gerais

Em 2024 irão manter-se os 9 escalões de IRS em vigor desde a alteração efetuada em 2023, no entanto existirá uma atualização de 3% no limite de cada escalão, para além de uma alteração nas taxas de tributação até ao 5º escalão, passando a ter a seguinte tabela:

Mínimo de Existência

Com o aumento do salário mínimo nacional, passando dos 760€ para os 820€, procede-se à atualização do valor de referência para o mínimo de existência: 11.480€ (14 vezes o salário mínimo nacional).

Majoração das Quotizações Sindicais

As quotizações sindicais efetuadas no âmbito de rendimento de categoria A (trabalho dependente) e categoria H (pensões), em 2024, passam a ser majoradas em 100% ao invés dos 50% que vigoravam até 2023.

IRS Jovem

Uma vez mais, o Orçamento do Estado vem alterar o regime do IRS Jovem, reforçando o apoio que se tem vindo a dar nos últimos anos.

Este apoio destina-se a jovens entre os 18 e os 26 anos de idade (ou até aos 30 anos, para aqueles que tenham finalizado doutoramento), passando a aplicar-se as seguintes isenções de tributação sobre o rendimento:

100% no primeiro ano de trabalho, com limite de 40 vezes o IAS (20.370,40€);

75% no segundo ano de trabalho, com limite de 30 vezes o IAS (15.277,80€);

50% no terceiro e quarto ano de trabalho, com limite de 20 vezes o IAS (10.185,20€);

25% no quinto ano de trabalho, com limite de 10 vezes o IAS (5.092,60€).

“Ex-Residentes”

A atual exclusão de tributação sobre 50% do total de rendimentos de categoria A (trabalho dependente) e categoria B (rendimentos empresariais e profissionais), passa também a aplicar-se a contribuintes que se tornem residentes fiscais em Portugal nos anos de 2024 a 2026, desde que não tenham sido considerados residentes fiscais em território português nos 5 anos anteriores.

Residentes Não Habituais

O Orçamento de Estado para 2024 vem revogar o regime que se encontrava em vigor, já a partir de 1 de janeiro de 2024, com a salvaguarda da manutenção da aplicabilidade do regime para os contribuintes, que a 31 de dezembro de 2023, estejam inscritos como residentes não habituais.

Adicionalmente, prevê-se a possibilidade de adesão ao regime de Residente Não Habitual até 31 de março de 2024, referente ao ano de 2023, para aqueles que a 31 de dezembro de 2023 reúnam as condições necessárias.

Regime de Incentivo Fiscal à Investigação Científica e Inovação

Trata-se de um novo regime criado para 2024 e que vem na sequência do fim do regime dos residentes não habituais, mantendo a aplicação da taxa especial de 20% sobre os rendimentos de categoria A (trabalho dependentes) e categoria B (empresariais e profissionais), durante 10 anos consecutivos, assim como da isenção sobre rendimentos do trabalho dependente, empresariais e profissionais, de capitais, prediais e mais-valias, obtidos no estrangeiro.

No entanto, este regime apenas se aplica aos contribuintes que se tornem residentes fiscais em Portugal e que aufiram rendimentos que se enquadrem nas seguintes situações:

carreiras de docentes de ensino superior e de investigação científica, incluindo emprego científico em entidades, estruturas e redes dedicadas à produção, difusão e transmissão de conhecimento, integradas no sistema nacional de ciência e tecnologia;

postos de trabalho qualificados no âmbito de benefícios contratuais ao investimento produtivo;

postos de trabalho de investigação e desenvolvimento, de trabalhadores com doutoramento, no âmbito do SIFIDE.

Cedência da Habitação pela Entidade Empregadora

Este tipo de situações, sendo consideradas um rendimento em espécie para os trabalhadores que usufruem deste benefício e, consequentemente tributado em sede de IRS, passa, a partir de 2024, a beneficiar de uma isenção de IRS e Segurança Social, até ao valor limite das rendas previstas no “Programa de Apoio ao Arrendamento”, aplicando-se exclusivamente para o período de 1 de janeiro de 2024 a 31 de dezembro de 2026 e para utilização de casa como habitação própria permanente, localizada em Portugal.

Participação nos Lucros

Em 2024, passará a existir uma isenção em sede de IRS até 4.100€ (5 vezes o montante do salário mínimo nacional) aos montantes atribuídos aos trabalhadores a título de participação nos lucros da empresa. Todavia, trata-se de uma isenção com progressividade, na medida em que, mesmo isentos, estes rendimentos serão considerados para a determinação da taxa de IRS aplicável aos restantes rendimentos do trabalhador.

Para que esta isenção se aplique é, no entanto, necessário que a entidade patronal tenha, em 2024, procedido a uma atualização salarial numa percentagem igual ou superior a 5% sobre as remunerações fixas, por trabalhador.

Ajudas de Custo e Compensação por Deslocação em Viatura Própria

Em 2024, procede-se a uma atualização dos valores/limites de isenção (IRS e Segurança Social) que se encontravam em vigor há bastantes anos, nos seguintes termos:

deslocação em viatura própria: 0,36€ por km, passa para 0,40€ por km;

deslocações nacionais:

trabalhadores: 50,20€ passa para 62,75€;

membros do Governo e equiparáveis no setor privado: mantém-se o valor de 69,19€.

deslocações para o estrangeiro:

trabalhadores: 89,35€ passa para 148,91€;

membros do Governo e equiparáveis no setor privado: 100,24€ passa para 167,07€.

Despesas de Formação e Educação

Em 2024, as deduções de educação passam a incluir as despesas relacionadas com formação profissional, mantendo-se, no entanto, inalterado o limite global em vigor (30% das despesas com educação e formação profissional, com o limite de 800€).

IRC

Taxa de IRC Aplicável a Start-ups

As Start-ups, em 2024, passam a usufruir de uma taxa reduzida de IRC de 12,5%, sobre os primeiros 50.000€ da matéria coletável, desde que reúnam os seguintes requisitos:

sejam empresas inovadoras com um elevado potencial de crescimento ou às quais tenha sido reconhecida idoneidade pela ANI, na prática de atividades de investigação e desenvolvimento ou certificação do processo de reconhecimento de empresas do setor da tecnologia;

tenham concluído, pelo menos, uma ronda de financiamento de capital de risco ou mediante a aportação de instrumentos de capital ou quase capital por parte de, nomeadamente, business angels;

tenham recebido investimento do Banco Português de Fomento, ou de fundos geridos por este, ou por empresas suas participadas, ou de um dos seus instrumentos de capital ou quase capital.

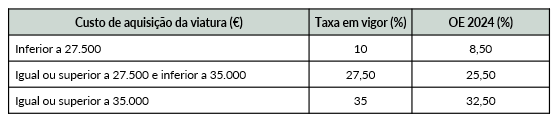

Taxas de Tributação Autónoma

Em 2024, passam a existir as seguintes alterações para os encargos com viaturas de passageiros, ligeiras de mercadorias referidas na alínea b) do nº 1 do art.º 7º do Código do Imposto sobre Veículos:

Adicionalmente, em 2024, os encargos referentes a viaturas elétricas não estarão sujeitos a tributação autónoma, independentemente do seu custo de aquisição.

Ativos Intangíveis

O custo de aquisição reconhecido como Goodwill adquirido numa concentração de atividades empresariais passa a ser aceite durante os primeiros 15 anos de tributação. Até agora este mesmo custo era aceite durante os primeiros 20 anos.

Depreciação de Imóveis

Para os imóveis que estão abrangidos pelo incentivo fiscal à habitação atrás mencionado, passa a ser possível efetuar uma depreciação anual à taxa de 4%, sendo que até agora a taxa máxima de depreciação anual situava-se nos 2%.

BENEFÍCIOS FISCAIS

Incentivo Fiscal à Valorização Salarial

Deixa de ser obrigatório que os aumentos salariais sejam determinados através de um instrumento de regulamentação coletiva de trabalho dinâmica (IRCT), sendo o aumento mínimo para 2024 fixado em 5% (anteriormente, 5,1%).

Esclarece-se que o leque salarial deverá ser calculado através do rácio entre a parcela da remuneração fixa anual dos 10% de trabalhadores mais bem remunerados em relação ao total e a parcela da remuneração fixa anual dos 10% de trabalhadores menos bem remunerados em relação ao total.

Passam a ser elegíveis para o benefício os encargos incorridos com membros de órgãos sociais, não sendo elegíveis os trabalhadores que integrem o agregado familiar dos sócios detentores de maioria qualificada no capital da empresa.

O montante do benefício mantém-se em relação a 2023, havendo uma majoração de 50% dos gastos relacionados com o aumento salarial.

Regime Extraordinário de Apoio a Encargos Suportados com Eletricidade e Gás

À semelhança do que aconteceu em 2023, mantém-se a majoração de 20% dos gastos suportados com eletricidade e gás natural, no apuramento do lucro tributável.

Benefícios Fiscais ao Investimento Produtivo e RFAI

Os custos salariais decorrentes da criação de postos de trabalho de colaboradores com grau de mestrado ou doutoramento passam a ser aplicações relevantes, devendo os postos de trabalho criados ser mantidos durante um período mínimo de cinco anos (ou três, no caso de PME).

No caso do RFAI, os custos salariais e investimentos em ativos intangíveis não podem exceder 50% das aplicações relevantes quando as empresas não qualifiquem como micro, pequenas e médias empresas.

Regime Fiscal de Incentivo à Capitalização das Empresas

A dedução anual passa a ser apurada por aplicação de uma taxa variável, correspondente à média da taxa Euribor a 12 meses no período de tributação, adicionada de um spread de 1,5%, ou, sendo o sujeito passivo uma PME ou Small Mid Cap, de 2%.

Para efeito do apuramento do benefício fiscal, o montante dos aumentos líquidos do capital próprio elegíveis passa a compreender o aumento do próprio exercício e dos seis períodos anteriores (atualmente, do próprio e dos últimos nove).

A dedução é majorada em 50%, 30% e 20% nos períodos de tributação de 2024, 2025 e 2026, respetivamente.

IVA

Fim da aplicação da taxa de IVA de 0% sobre o cabaz alimentar.

A isenção de IVA aplicável à transmissão de adubos, fertilizantes, corretivos de solos e outros produtos para alimentação de gado, aves e outros animais, quando utilizados em atividades de produção agrícola, é prorrogada até 31 de dezembro de 2024.

Os sumos, néctares e águas gaseificadas, quando fornecidas em atividades de restauração, passam a estar enquadradas na taxa intermédia de IVA.

IMI (Imposto Municipal sobre Imóveis)

Em 2024 passa a existir uma isenção para prédios urbanos construídos, ampliados, melhorados, ou adquiridos a título oneroso, quando destinados a arrendamento para habitação, passa apenas a aplicar-se quando o arrendamento seja para habitação permanente do inquilino.

IMT (Imposto Municipal sobre Transações Onerosas sobre Imóveis)

Os escalões de tributação para efeitos de aplicação da taxa de IMT são atualizados em 5%, aplicável à transmissão de prédios urbanos, ou de frações autónomas de prédios urbanos, destinados exclusivamente à habitação.

Em virtude desta alteração, o limite de isenção de IMT é atualizado para os 101.197€ (atualmente está nos 97.064€), no caso de aquisição de prédio urbano ou de fração autónoma de prédio urbano destinado exclusivamente a habitação própria e permanente.

IEC (Impostos Especiais de Consumo)

Imposto Sobre as Bebidas Alcoólicas e Bebidas Não Alcoólicas Adicionadas de Açúcar (IABA)

Cerveja:

Foi introduzido um aumento generalizado na ordem dos 10%. Verifica-se uma diminuição dos limiares da percentagem do volume de álcool para efeitos da tributação em sede deste imposto.

Bebidas não alcoólicas adicionadas de açúcar

Foi introduzido um aumento generalizado na ordem dos 10%.

As taxas são agora as seguintes, consoante o teor de açúcar e edulcorantes adicionais:

1,16€ por hectolitro, se inferior a 25 gramas por litro;

6,95€ por hectolitro, se entre 25 e 50 gramas por litro;

9,26€ por hectolitro, se entre 50 e 80 gramas por litro; e

23,18€ por hectolitro, se igual ou superior a 80 gramas por litro.

IUC (Imposto Único de Circulação)

Foi introduzido um aumento generalizado de 3% no valor do IUC.

Os automóveis ligeiros de passageiros e de utilização mista com peso bruto não superior a 2500 kg matriculados entre 1981 e junho de 2007 e os motociclos, ciclomotores, triciclos e quadriciclos matriculados desde 1992 sofrem agravamento de IUC por via da inclusão da componente de emissões de CO2 no seu cálculo. Estabelece-se um aumento máximo anual de 25€ por veículo.

ISV (Imposto sobre os Veículos)

Foi introduzido um aumento generalizado de 5% nas taxas de imposto.